月次決算とは?業務と流れとチェックすべきポイントを解説

経理の中心業務である決算業務のうち、1月に1回行う決算業務を月次決算(げつじけっさん)といいます。

「月次決算ってなに?どういうことをすればいいの?」

「一部分を担当しているだけだから全体の流れがわからない…」

「月次決算のポイントを押さえて効率的に業務をしたい!」

このように月次決算を初めて担当することになった人や月次決算の流れを理解したい人、月次決算のポイントを押さえたい人に向けての記事になります。

この記事では次の2つを紹介します。

その上で 月次決算のポイント も紹介します。

月次決算の全体像が見えない中では、業務においての不安を感じることも多いかと思います。

初めて操作するシステムや飛び交う専門用語などには、多くの人が戸惑いや不安を感じながら業務を行っていることでしょう。

ただ、月次決算の目的や流れ、ポイントといったことは一度しっかりと理解をすればどの会社でも活用できる頼もしいスキルになるという側面もあります。

この不安を乗り越えた先には経理として成長した姿をきっと見ることができるかと思いますので、月次決算をしっかりと押さえていきましょう。

月次決算の目的

月次決算の目的とはどのようなものとなるのでしょうか。

ここでは 決算の目的 に触れながら 月次決算の目的 を紹介したいと思います。

決算の目的とは

決算の目的とはどのようなものになるのでしょうか。

決算の目的の前に、まず決算というものについて説明します。

会計は会社が将来にわたって継続していくということを前提にしています。

これを継続企業の前提(ゴーイング・コンサーン)といいます。

この前提があるため人為的に期間を区切らなければ会社の財政状態や経営成績を明らかにすることができません。

決算はこの会計期間を区切るために行われる一連の手続きとなります。

継続企業の前提のもとで人為的に期間を区切り行われる決算ですが、この期間は通常1年間という単位で行われます。

なぜ1年間という単位で行われるのかですが、法人税法上の事業年度である会計期間が1年を超えることができないためというものが主な理由です。

法人税法という法律でその決まりが定められているため、それに合わせて1年間という会計期間で決算を行うこととなります。

企業が事業活動を行っていく上では、消費者、従業員、株主、債権者など多数の利害関係者(ステークホルダー)が存在します。

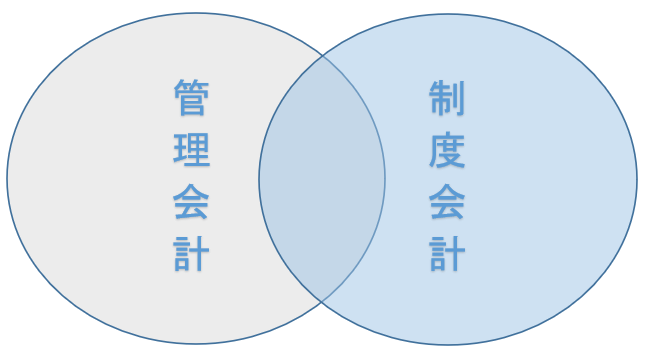

外部の利害関係者に対し、会社の財政状態や経営成績などの情報を提供することを目的とした会計を制度会計といい、内部の利害関係者に対し、業績管理や経営判断の意思決定に役立つ情報を提供することを目的とした会計を管理会計といいます。

| 会計の種類 | 目的 |

| 制度会計(外部向け、法律の規制あり) | 企業業績の公平な比較、公平な税金計算 |

| 管理会計(内部向け、法律の規制なし) | 経営管理、業績評価 |

制度会計は法律の要請に基づいて行われますが、その法律ごとに目的は異なります。

| 法律 | 目的 |

| 会社法 | 株主及び債権者保護を目的として配当可能利益の算定を行うため |

| 金融商品取引法 | 投資家保護を目的として投資判断に必要な情報を開示するため |

| 法人税法 | 課税の公平を目的として課税所得を算定するため |

この法律の要請に基づいて行われる制度会計に対して、管理会計は内部の利害関係者のみしか利用しないため、共通のルールなどはなく会社の目的に合わせて自由に作成することができます。

予算管理や原価管理といったものが管理会計の典型例です。

制度会計と管理会計はその目的が異なりますが、領域としては重なっている部分も多く、切っても切り離せない関係となっています。

外部の利害関係者に対し、会社の財政状態や経営成績などの情報を提供することや内部の利害関係者に対し、業績管理や経営判断の意思決定に役立つ情報を提供することといった制度会計や管理会計で求められる情報を提供することが決算の目的というものになります。

月次決算の目的とは

それでは月次決算の目的とはどのようなものになるのでしょうか。

月次決算は法律上の要請に基づいて行われるものではありません。

そのため法律上の要請に基づいて行われる制度会計という面でなく、管理会計としての側面が強いものとなります。

管理会計としての側面が強いですが、厳密には月次決算の精度が四半期決算や年次決算の精度にも影響するので制度会計にも少なからず影響はしています。

業績管理や経営判断の意思決定に役立つ情報を提供することといったことが管理会計の目的となり、これが管理会計としての側面が強い月次決算の目的ともなります。

それではこの目的を達成するにはどのようなことが重要になってくるのでしょうか。

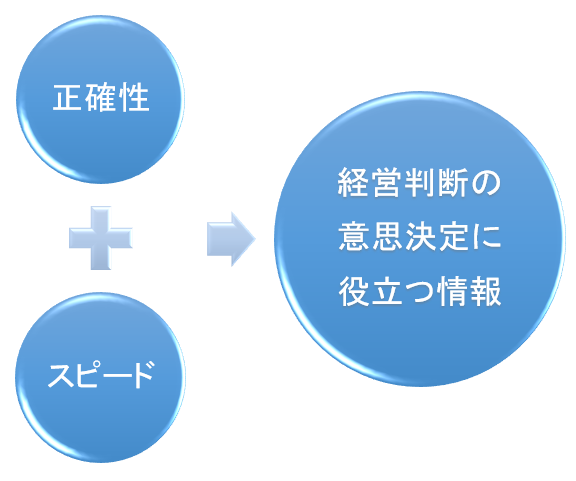

会社の今後を左右する経営判断に用いられるということなので正確性とスピードの両方が重要となります。

正確性を欠いた情報を伝えれば経営判断を誤り、スピードに乏しい情報では経営判断が遅くなり、業績管理や経営判断の意思決定に役立つ情報を提供するという目的を果たすことができません。

正確でスピードに富んだ情報を提供することで、精度が高く迅速な経営判断が可能となり、業績管理や経営判断の意思決定に役立つ情報を提供するという月次決算の目的を達成することができるようになります。

月次決算の流れ

1月に1回行う決算業務である月次決算の流れはどのようになっているのでしょうか。

ここでは月次決算で行う 業務の全体像 と 個別の業務 を紹介します。

業務の全体像

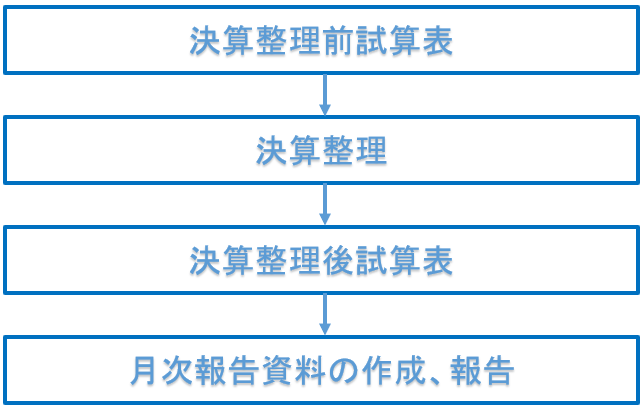

月次決算のゴールは月次報告資料の作成、報告というものになり、このゴールに向けて決算作業を進めていくことになります。

決算整理を行う前の段階で預金や棚卸資産などを合わせるといった作業が必要となります。

その後、決算整理では決算特有の仕訳(減価償却費の計上、各種引当金の計上など)を追加して、決算整理後試算表を出力し、これをベースに月次報告資料の作成を行い、報告をするといった流れとなります。

現在は会計システムで試算表を直ちに出力することが可能ですので試算表の出力には時間がかからず、決算整理や月次報告資料の作成といったところに時間がかかるイメージとなります。

個別の業務

月次報告資料の作成、報告というゴールに辿り着くまでには多くの業務を行う必要があります。

ここでは次の個別の業務について具体的に説明していきます。

①現預金残高の確認

現金については、期末日時点の現物数と帳簿上の残高を突合し、帳簿の残高が正しい金額となっているかどうかを確認します。

預金については、預金残高を確認するために銀行などの金融機関から期末日時点の残高証明書を入手します。

この残高証明書と帳簿上の残高を照合し、帳簿の残高が正しい金額となっているかどうかを確認します。

②実地棚卸

棚卸資産については、期末日時点における在庫数量を実際にカウントします。

これを実地棚卸(じっちたなおろし)といいます。

実地棚卸の数量と帳簿上の数量を突合し、帳簿の数量が正しいものとなっているかどうかを確認します。

③減価償却費の計上

固定資産については、減価償却費の計上を行います。

通常の固定資産であれば製造原価もしくは販売費及び一般管理費に減価償却費の計上が行われますが、遊休資産や貸与資産といった本業以外の減価償却費は営業外費用に減価償却費の計上が行われます。

会計上は遊休資産についても減価償却費の計上が求められていますが、税務上は遊休資産についての減価償却費が認められていませんのでポイントとして押さえておきましょう。

④各種引当金の計上

将来発生が見込まれる費用で一定の要件を満たすものについては引当金の計上を行います。

引当金の要件については次のとおりです。

・将来の特定の費用又は損失であること

・その費用又は損失が当期以前の事象に起因して発生するものであること

・発生の可能性が高いこと

・その金額を合理的に見積ることができること

具体的には賞与や退職金の支給に備えて賞与引当金や退職給付引当金を計上するケースなどがあります。

その他にも引当金の要件を満たすものについては引当金を計上していく必要があるため、この要件を満たすものがないかどうかをしっかりと検討する必要があります。

⑤費用・収益の見越し・繰延べ

すでに支払いや受取りが完了しているものの中に当月分に該当しない費用や収益が含まれているケースがあります。

このような費用や収益は前払費用や前受収益として処理をする必要があります。

反対に支払いや受取りが未了となっているものの中に当月分に該当する費用や収益が含まれているケースもあります。

このような費用や収益は未払費用や未収収益として処理をする必要があります。

前月以前に計上した前払費用などで当月分として処理をする必要があるものはその取り崩しを行い当月の損益に反映をさせます。

前払費用や前受収益、未払費用や未収収益は管理をしっかりと行わなければ正しい月次決算ができませんので内容を把握しておくようにしましょう。

⑥棚卸資産の評価

棚卸資産については、滞留していたり今後の販売においてその帳簿価格を下回る金額しか回収できない場合には評価損を計上します。

月次決算で棚卸資産の評価を必ず計上すべきかどうかという点においては必ずしも必要というものではありません。

金額の重要性などを考慮して月次決算で計上すべきかどうかをまず判断し、計上する場合でも重要性が低ければ月次決算では簡便な計算での算出でも問題ありません。

重要性が高ければ月次決算と年次決算の評価損が乖離する可能性があるため月次決算でも厳密な計算での算出が望ましくなります。

⑦有価証券の評価

有価証券で時価のあるものについては、時価評価をする必要があります。

一方、有価証券で時価がないものについては、時価がないため時価評価はできませんが、財政状態が悪化しており、回復が見込まれない場合などには減損といってその帳簿価格を減額する必要があります。

月次決算で有価証券の評価を必ず計上すべきかどうかという点においては必ずしも必要というものではありません。

ただ、月次決算の段階から有価証券の時価や財政状態をチェックしておかなければ、年次決算において予想外の減損が生じて損益の予想が大幅に乖離してしまうという事態が想定されます。

そのため有価証券の時価や財政状態は月次決算の段階で必ずチェックするようにしましょう。

月次決算のポイント

経理においてはミスが許されませんので、月次決算ではチェックすべき項目がたくさんあります。

ここではチェックすべき項目や月次決算をスケジュール通りに行うためのポイントを具体的に紹介します。

(事前準備)請求書の締め等の連絡の徹底

月次決算を行う際には経理だけではなく、現場側の協力が不可欠です。

月次決算の前に月次決算のスケジュールを配信して「何を」「いつまでに」する必要があるのかを現場側にしっかりと理解してもらうようにしましょう。

必要な資料が必要なときになければスケジュール通りの月次決算ができませんので、見過ごされがちですが非常に重要なポイントです。

(事前準備)仕訳で入力できるものを早めに終わらせる

引当金などは予算に基づいて計上するケースが多いかと思います。

そのため月次決算が完了した段階で翌月の月次決算に該当する引当金の計上などが可能となっています。

これは一例ではありますが、金額が決まっており、入力が可能となっているものについては前倒しで入力をしていくことで月次決算の際の業務負荷を軽減させることができます。

経理は繁忙期と閑散期がはっきりとしているので、月末から月初の繁忙期に向けた準備を月次後から月中の閑散期にしっかりと行いましょう。

増減分析を行う

経理においては数値のミスが許されません。

その数値にミスがないかどうかを確認するために、異常値となっているものがないかどうかを確認します。

具体的には前月との比較や前年同月との比較を行い、大きな乖離がないかどうかを確認していきます。

ここで大きな乖離が見つかった場合には、その理由を確認する必要があります。

その理由がミスでない場合には修正は不要ですが、ミスである場合には修正を行い正しい数値に変更をしていきます。

増減分析は前月や前年同月といった様々な時間軸の数値と比較をするため異常値を見つけるには非常に有効な手段となっていますが、業績のトレンドを把握するためには増減分析だけではなく推移も合わせて確認をしましょう。

推移も合わせて確認をすることで点で見ていたものを線で見るようなイメージになり、その数値の繋がりが見えてくるようになります。

トレンドに沿った数値の動きとなっていない場合にも、それがミスでないかどうかを判断するために理由をしっかりと確認しましょう。

チェックリストを活用する

月次決算では短期間で大量の処理をする必要があります。

そのため処理に時間を割かれて必要なチェックがもれてしまうといった事態に陥ることも想定されます。

このような事態を避けるために有効なものがチェックリストです。

チェックリストで確認をしながら業務を進めることで業務の質が安定し、業務の引き継ぎといった際にもスムーズに行うことができるようになります。

チェックリストを作成する際にはミス防止の効果と業務上の負担のバランスがとれたものが望ましいでしょう。

チェックリストを細かくすればするほどミス防止には役立ちますが、業務上の負担は大きくなります。

反対にチェックリストを大雑把にすればするほど業務上の負担は小さくなりますが、ミス防止には役立ちません。

チェックリストを細かくし過ぎると業務フローの変更があった場合に対応ができなかったり、チェックに時間がかかってしまい結果としてチェックリストの活用が業務上の負担となってしまうといったことが想定されますので、まずは重要度などを考慮しながら最低限のチェックリストを作成し、そこから必要なものを追加していくという作成方法がよいのではないかと思います。

まとめ

月次決算の目的、月次決算の流れ、月次決算のポイントを紹介しましたが、いかがでしたでしょうか。

月次決算は1月に1回行う月次業務となりますので1年では12回行うこととなります。

1年間に1回しか経験ができない年次業務である年次決算と比べると経験できる回数が多く、比較的早く業務に慣れることができるのではないでしょうか。

月次決算により確定された数値は経営判断の材料として利用されたり、業績評価の指標として利用されたり、様々なものに活用されていきます。

この月次決算の処理の精度が年次決算に直結していきますのでミスなく行っていきましょう。